Время длинных ОФЗ пришло? Стратегии на рынке облигаций

Находятся ли доходности ОФЗ на привлекательных уровнях? Этот вопрос сейчас интересует многих инвесторов. В сентябре физлица вложили в ценные бумаги на Московской бирже рекордные 317 млрд рублей, из них в облигации — 236 млрд. Почти год участники рынка гадали, стоит ли заходить в ОФЗ и когда наступит «тот самый момент». И, возможно, сейчас он может прийти. Мы собрали разные стратегии аналитиков-финансистов, которые сегодня обращаются к рынку гособлигаций.

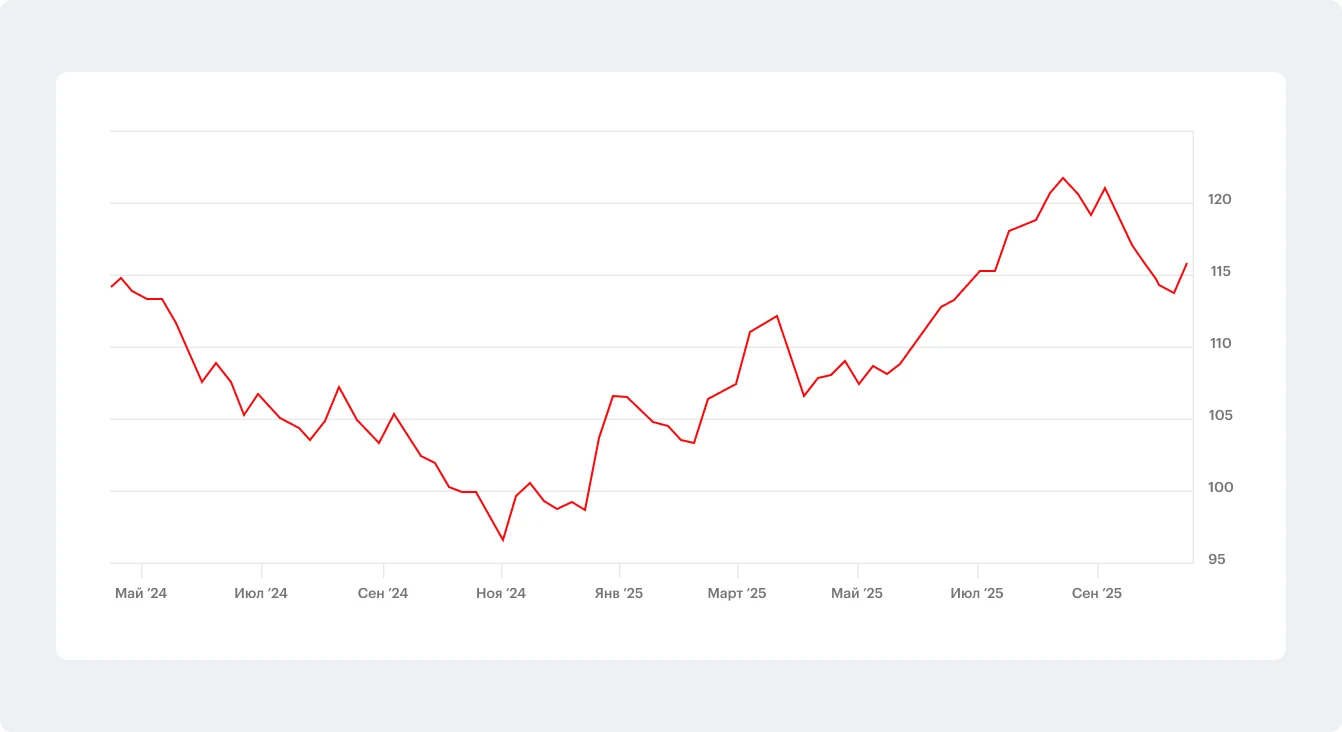

Индекс Мосбиржи государственных облигаций RGBI

Коротко: актуальные факты о рынке ОФЗ

- Средние доходности десятилетних облигаций в России, по данным Trading Economics, на 20 октября превысили 14,5% годовых.

- Общий объем непогашенных государственных долговых бумаг, выпущенных на внутреннем рынке, к концу августа 2025-го превысил 59,9 трлн рублей.

- В первом полугодии 2025 года первичный рынок ОФЗ показал увеличение: размещения выросли до 2,87 трлн рублей, что в 2,2 раза выше аналогичного периода 2024 года.

Игорь Галактионов, аналитик «Альфа-Инвестиций»

Выбор: выпуски ОФЗ 26230¹ и ОФЗ 26233².

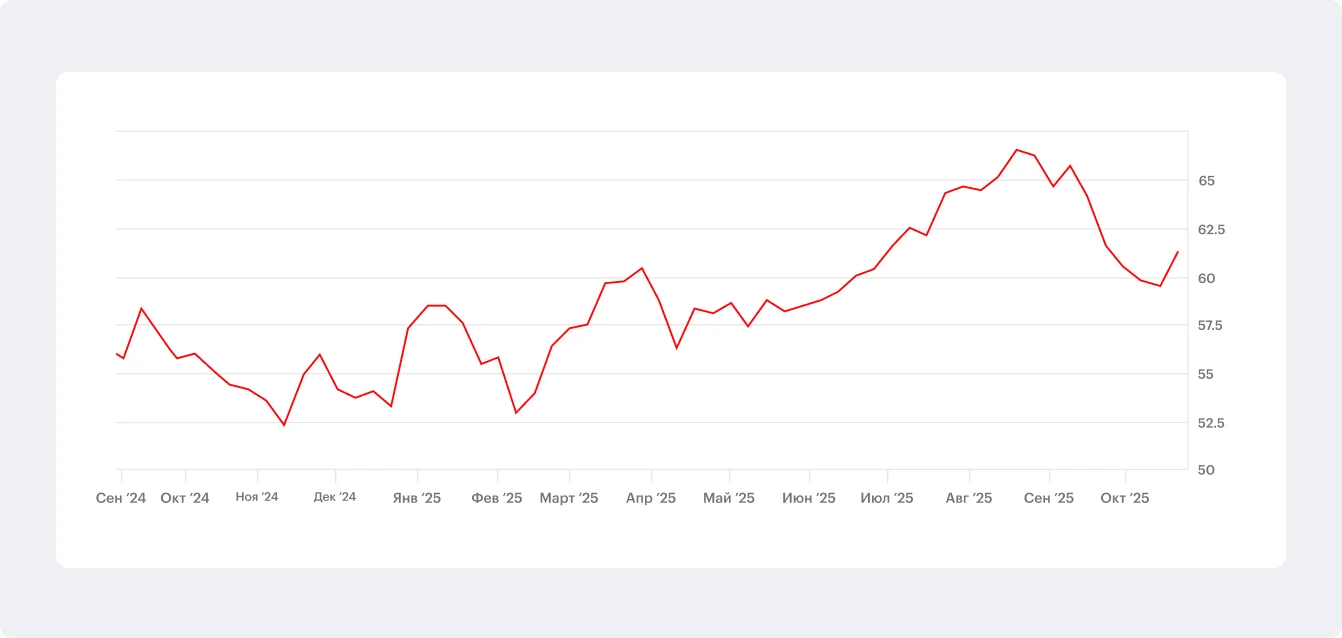

Облигация ОФЗ 26230 с фиксированным купоном (SU26230RMFS1)

Идея: идея инвестиций в длинные ОФЗ витает в воздухе с начала 2024 года, однако не все моменты для входа в стратегию оказывались одинаково удачными. Аналитики и участники рынка раз за разом пересматривают свои прогнозы.

Сейчас инвесторы впали в глубокий пессимизм, хотя риторика ЦБ не дает для этого достаточных оснований. Высокие доходности по долгосрочным ОФЗ на уровне 15% не согласуются с целевым уровнем инфляции ЦБ в 4%, что создает возможности для инвесторов.

Цикл снижения ставки уже начался, вопрос лишь в его темпах. Сам факт того, что рынок «дует на воду», может способствовать ужесточению денежно-кредитных условий и повышению эффективности политики регулятора. Это означает, что 2026 год способен оказаться лучше, чем кажется сегодня.

По нашим оценкам, даже при достаточно консервативной траектории снижения ставки доходность по этим бумагам в ближайшие 12 месяцев может составить около 20%. В более позитивном сценарии она может достичь 25–30%.

1 — Министерство финансов Российской Федерации, облигация федерального займа (SU26230RMFS1)

2 — Министерство финансов Российской Федерации, облигация федерального займа (SU26233RMFS5)

Дмитрий Борисов, член совета директоров «Астра УА»

Выбор и результат: в своих стратегиях, ориентированных на вложения в облигации, мы нарастили до максимума долю самых длинных ОФЗ после решения Банка России не повышать ставку в декабре 2024 года, увидев в этом начало разворота цикла денежно-кредитной политики.

Одной из наших фаворитов была ОФЗ 26248³, которая приобреталась по ценам в среднем около 79% от номинала. С начала года эти вложения принесли около +20% в абсолютных цифрах, или 28% годовых. И это с учетом текущей коррекции в ней на —7,5% от максимумов сентября.

Облигация ОФЗ 26248 с фиксированным купоном (SU26248RMFS3)

Идея: мы остаемся верны тезису о продолжении цикла смягчения денежно-кредитной политики, который продлится несколько лет, что позволит заработать на вложениях в долгосрочные ОФЗ совокупно до +50% от текущего момента до конца 2026 года при условии, что доходности к погашению по ним достигнут 10% годовых (сейчас 15,2%).

Важно отметить, что высокая волатильность на рынке ОФЗ присуща не только кризисным периодам, но и началу цикла снижения ставок в целом. Это связано с тем, что участники рынка не могут точно определить, как именно будет выглядеть траектория снижения ставки в каждый конкретный момент времени, даже если в целом уверены в достижении целей по ней. И в каких-то случаях они всегда будут излишне позитивны, а в какие-то — излишне негативны. И так как эти оценки лежат в основе того, по каким ставкам кредитуется экономика, Центральный банк вынужден то отрезвлять их, то снова стимулировать.

Все это очень хорошо видно, если посмотреть на динамику ОФЗ 26207⁴ в 2015 году. Там также ожидания, выраженные в котировках, имели высокую волатильность и периоды сильных коррекций, но по итогу умный и уверенный инвестор заработал свои +80% за два года.

3 — Министерство финансов Российской Федерации, облигация федерального займа (SU26248RMFS3)

4 — Министерство финансов Российской Федерации, облигация федерального займа (SU26207RMFS9)

Энергия

вашего капитала

Получите 16.5% годовых по облигациям «Газпром нефти» на Финуслугах

Расти с фондами денежного рынка

Даже на фоне изменения ключевой ставки

₽1 ТРЛН В ДЕНЬ.

ПОРА НА СРОЧНЫЙ!

на срочном рынке за 26.01.2026

Александр Строгалев, инвестиционный консультант «ВТБ Мои Инвестиции»

Выбор: ОФЗ 26245⁵ и ОФЗ 26248⁶.

Облигация ОФЗ 26245 с фиксированным купоном (SU26245RMFS9)

Идея: в рамках инвестиционной стратегии на этот год была поставлена задача планомерно перераспределить активы — от 100% вложений в фонд ликвидности в начале года к 100% аллокации в долгосрочные облигации федерального займа (ОФЗ) со сроком погашения 10–15 лет.

Для формирования портфеля были выбраны выпуски ОФЗ 26245 и 26248 в пропорции 30% на 70%. Выбор бумаг был обусловлен привлекательными купонными выплатами, сроками погашения и высокой доходностью к погашению.

Пересмотр структуры портфеля осуществляется по графику: в конце каждого месяца происходят продажи фонда ликвидности и покупки ОФЗ. Такой подход исключает попытки «поймать» рыночные минимумы и максимумы и обеспечивает системность.

Результат: на текущий момент совокупная доходность такой стратегии с начала года превышает 21% годовых. Ключевая цель формирования такого портфеля — зафиксировать высокую доходность в ожидании снижения ключевой ставки Банком России, которое прогнозируется к декабрю 2027 года. А затем планомерно выйти из позиций в течение 2028 года с использованием льготы по долгосрочному владению ценными бумагами.

5 — Министерство финансов Российской Федерации, облигация федерального займа (SU26245RMFS9)

6 — Министерство финансов Российской Федерации, облигация федерального займа (SU26248RMFS3)

Фьючерсы на цифровые активы: плюсы и минусы для инвесторов

Фонды денежного рынка: что нужно знать о них частному инвестору

Ольга Николаева, старший аналитик по облигациям отдела разработки инвестиционных идей ИФК «Солид»

Выбор: ОФЗ 26246⁷ и ОФЗ 26247⁸.

Идея: в прошлом году рынок несколько раз промахивался с точкой входа [в длинные ОФЗ], а различные факторы, такие как новый виток разгона инфляции, дефицит ликвидности, не давали ОФЗ перейти в стадию долгожданного роста. С учетом высокой рыночной неопределенности я предпочитала сохранять капитал в фондах денежного рынка, а также точечно приобретала корпоративные флоатеры.

Флоатеры * — это облигации с плавающей процентной ставкой, которая привязана к какому-либо рыночному индикатору, например, ставке денежного рынка RUONIA. Флоатеры являются сложным фннансовым инструментом. При выборе флоатера необходимо учитывать особенности этого финансового инструмента, а также обстоятельства, от наступления или ненаступления которых зависит получение дохода.

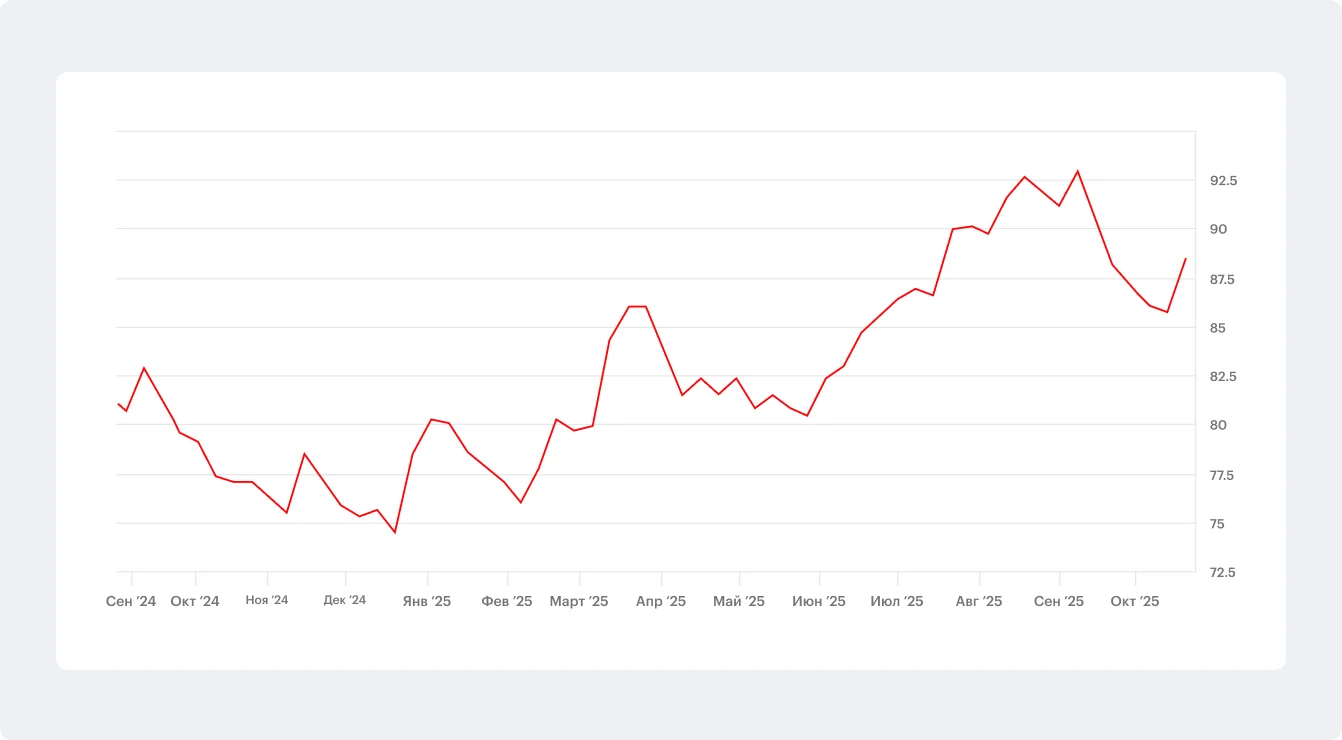

Облигация ОФЗ 26246 с фиксированным купоном (SU26246RMFS7)

Только в начале этого года, когда сезонно сглаженные темпы инфляции наконец продемонстрировали стабильное затухание, появилось «окно» для наращивания процентного риска.

Моя стратегия состояла в том, что я ребалансировала портфель в пользу новых корпоративных размещений «фиксов» за счет уменьшения доли флоатеров и фондов денежного рынка. При этом реинвестирование ежемесячных поступлений от портфеля я производила в ОФЗ с длинной дюрацией.

«Фиксы» применительно к ОФЗ — это облигации с фиксированным купоном.

Мой выбор остановился на относительно новых выпусках с высокими для гособлигаций купонами: ОФЗ 26246 (погашение 12.03.2036, купон — 12%) и ОФЗ 26247 (погашение 11.05.2039, купон — 12,25%). Высокий срок до погашения — ставка на смягчение монетарных условий. Высокий купон — более высокая текущая доходность и более сдержанная ценовая волатильность.

Я сохраняю позицию до сих пор, придерживаясь выбранной мною стратегии реинвестирования. Предпочла не фиксировать прибыль на фоне продолжающегося сейчас давления на фондовом рынке, так как считаю, что среднесрочно снижение ключевой ставки предопределено.

Результат: на максимуме в середине августа ОФЗ 26246 достигала 92,5 п. п. от номинала (+14% с момента покупки), а ОФЗ 26247 — 93,3 п. п. от номинала (+16,6%). На текущий момент совокупный доход по ОФЗ 26246 с учетом полученных купонов за восемь месяцев оценивается примерно в 14,4%, а по ОФЗ 26247 — в 13,6%.

7 — Министерство финансов Российской Федерации, облигация федерального займа (SU26246RMFS7)

8 — Министерство финансов Российской Федерации, облигация федерального займа (SU26247RMFS5)

* Есть разные виды флоатеров. В данном материале речь идет только о флоатерах, доступных неограниченному кругу лиц (когда флоатер доступен только квалифицированным инвесторам, информацию о таком флоатере следует считать информацией, адресованной квалифицированным инвесторам).

Статья отражает частное мнение аналитиков-финансистов, носит ознакомительный характер и не является инвестиционной рекомендацией. При покупке инвестиционных инструментов ознакомьтесь с возможными рисками.